24小时套现电话背后的金融隐患

“24小时套现电话”的概念本身就蕴含着一个复杂且充满争议的金融生态。从专业角度来看,它并非单纯的“快速借贷”渠道,而是一个高度依赖信任、信息不对称和潜在风险的系统。这种服务的出现并非偶然,而是市场对便捷金融服务需求的驱动,以及传统金融机构在提供快速资金支持时效率的限制所导致的间接结果。实质上,这些“电话”提供的服务本质上是“小额短期贷款”,其运作方式通常是通过社交网络、微信群等平台进行推广,吸引对资金需求迫切的个人或小微企业。这些贷款的利率通常远高于银行贷款,甚至达到了接近非法高利贷的水平,这正是风险的核心所在。更重要的是,这些机构往往缺乏透明的监管体系,信息披露不充分,使得借款人难以全面了解贷款的真实成本和风险,也难以有效评估自身的还款能力。在缺乏信用评估、抵押担保等保障机制的情况下,违约风险极高,催收行为也往往具有侵犯性,导致出现债务危机、甚至引发社会问题。

更深层次的观察表明,“24小时套现电话”的兴起反映了当下金融生态中存在的结构性问题。一方面,它填补了传统金融机构在小额、短期贷款服务上的真空,满足了部分人群的紧急资金需求。另一方面,它也暴露了传统金融体系在服务小微企业、个体工商户等群体时存在的不足,尤其是在效率和灵活性方面。这种“急需”与“服务不足”的矛盾,孕育了这种模式的生存空间。然而,这种模式的生存本身就存在逻辑悖论:过度依赖短期资金需求,将资金流导向高风险的“套现”行为,最终也可能导致整个金融体系的风险集中化。这种“赛道上的诱惑”容易吸引那些缺乏风险意识、急于求胜的借款人,并加剧市场的不良竞争。

从监管层面来看,“24小时套现电话”的出现对监管提出了新的挑战。传统的金融监管往往侧重于对银行、保险等金融机构的监管,而对这种新兴的“互联网金融”服务缺乏有效的监管手段。这种服务通常以个人经营、缺乏实体店面等特点,使得监管部门难以对其进行精准监管。更进一步,这些机构常常通过利用社交网络、信息平台进行营销,规避了传统金融机构的监管约束。因此,监管部门需要积极探索新的监管模式,加强对这类服务的监管力度,防范潜在的金融风险,同时也要避免过度干预市场,扼杀创新。例如,可以考虑引入信用评估体系、贷款风险预警系统,加强对催收行为的监管,以及提升消费者金融知识的普及水平。

最终,“24小时套现电话”的未来发展趋势取决于监管的有效性以及市场自身的变化。如果监管能够有效遏制其高利贷行为、规范其运营模式,同时传统金融机构能够提供更加便捷、高效、低风险的金融服务,那么“24小时套现电话”的市场空间将会被进一步压缩。反之,如果监管无法有效控制其风险,或者市场对快速资金的需求持续存在,那么这种模式可能会长期存在,并不断演变,从而成为金融生态中一个潜在的风险源。我们需要认识到,追求便捷金融服务固然重要,但更重要的是在追求效率的同时,坚守风险防范、诚信经营的底线,构建一个健康、可持续的金融生态。

相关文章

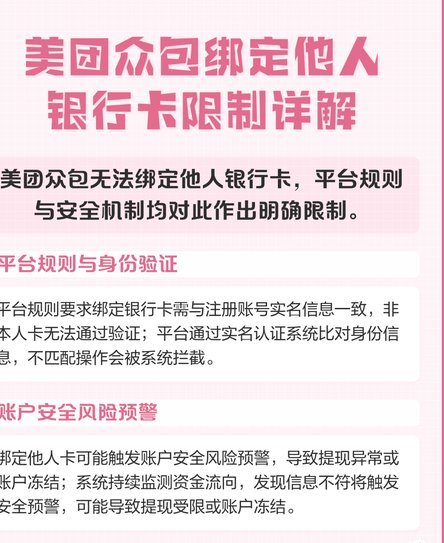

美团提现绑定银行卡有讲究

美团提现的机制,远比单纯的“绑定银行卡”这个概念要复杂得多。虽然用户在实际提现时,的确需要一个与美团账户关联的银行卡用于资金提取,但这个银行卡的作用远不止于支付,它更像是一个安全连接,以及美团系统验证...

花呗套现:别只看费率

很多人在面对花呗套现时,目光仅盯着那所谓的“百分之几”的手续费,却忽略了这背后极其复杂的成本结构。表面上看,这仅仅是一次资金的流动,但实际上,你支付的并非单一的交易手续费,而是一系列隐形成本的集合体。...

便荔卡使用场景全解析

便荔卡作为一种创新的支付工具或会员服务载体,在现代商业环境中逐渐崭露头角。它不仅仅是一张卡片,更是一种智能化、便捷化的消费解决方案。随着数字化支付的普及,便荔卡的应用场景也在不断扩展,从线下实体门店到...

信用流转新模式

### 花呗兑现商家平台:信用流转的隐形杠杆 在消费金融高度发达的今天,花呗作为一种信用支付工具,早已超越了简单的分期付款功能。而“花呗兑现商家平台”,本质上是一个由蚂蚁集团构建的信用流转枢纽,它不...

微信分付提现:商家资金新利器

微信分付,作为微信支付推出的一种信用产品,旨在帮助用户便捷地进行消费和分期付款。对于商家而言,开通并利用“微信分付提现”功能,不仅能够提供更加灵活的收款方式,还能增强用户体验,提升业务效率。 首先,...

分期乐投诉:别只找电话号码

分期乐平台这类金融消费类互联网服务,其投诉路径绝非一个简单的电话号码就能概括。寻求一个明确的投诉热线,本质上是一种流程缺失的信号。作为一个专业的咨询者,我们必须将解决投诉问题视为一个系统性的维权链条,...