花呗提现难? 揭秘商家资金流动规则

花呗商家账户中的资金是否具备提现属性,本质上取决于支付宝平台对交易资金的管理规则。当消费者使用花呗付款时,交易资金首先进入支付宝的担保账户,而非直接划入商家的对公账户。这一机制设计的核心目的是保障交易安全,防止商家在未履约的情况下提前支用资金。商家若想提现,需满足平台设定的结算条件,例如订单状态需为“已完成”且无争议,同时需通过支付宝的实名认证和账户合规性审核。值得注意的是,部分行业可能存在特殊结算周期,例如生鲜类商家因退货率较高,可能面临更严格的资金冻结规则。

从资金流动路径来看,花呗交易的资金提现并非简单的“到账即提现”。支付宝系统会根据商家的信用评级、历史交易纠纷率等因素,动态调整资金解冻速度。例如,新入驻的中小商家可能需要等待15天

不同业务场景下的提现规则存在明显分层。线上电商商家通过花呗收款后,资金需经过平台的自动对账系统确认无误后方可提现;而线下门店使用扫码支付的场景,因涉及实体商品交付,可能需要额外的物流确认环节。值得注意的是,当交易涉及跨境或特殊商品(如奢侈品)时,支付宝可能引入第三方风控机构进行二次审核,导致提现周期延长至30天

政策层面的调整对提现规则具有决定性影响。近年来,监管部门对互联网金融平台的资金管理提出更严格要求,支付宝在2023年已将花呗商家提现门槛从“T+7”调整为“T+15”,并强化了对资金用途的监控。商家若试图通过虚构交易或虚假提现套利,可能触发账户冻结甚至法律追责。这种监管收紧虽提升了平台合规性,却也迫使商家重新规划现金流管理策略,例如增加备付金池规模或优化库存周转率,以应对延长的资金沉淀期。

在实际操作中,商家需特别关注两个关键环节:一是提现申请时的账户状态,需确保无未处理的投诉或退款请求;二是提现路径的选择,通过绑定银行卡提现通常比提现至对公账户更快捷。部分商家为规避手续费,会选择将资金转入对公账户后再进行二次划转,但这一操作可能因涉及多层账户转移而增加合规风险。建议商家定期查看支付宝后台的“资金明细”模块,利用平台提供的智能预警功能,及时发现异常资金流动并调整经营策略。

相关文章

分期乐账号注销与个人信息删除安全指南

在当前数字化时代,越来越多的人选择使用分期付款平台来管理自己的消费和财务状况。其中,分期乐是一个广受欢迎的选择,它为用户提供了一种便捷的在线购物方式。然而,在一些情况下,用户可能需要注销账户和个人信息...

羊小咩取现额度:全方位解读

“羊小咩”的取现额度,实际上是一个与用户行为、账户风险评估、以及平台自身运营策略紧密交织的复杂问题。简单地用一个固定的数字来描述是不可能的。理解“羊小咩”的取现额度需要从几个关键维度进行剖析。首先,平...

按摩避孕套的隐喻解析

"按摩提供避孕套"这一表述实际上是一种非常规的隐喻,它在特定的文化或情境中可能具有不同的含义。首先,从字面意义来看,这句话可能会让人联想到在进行某种形式的身体接触或服务时提供的物品,这显然与性健康相关...

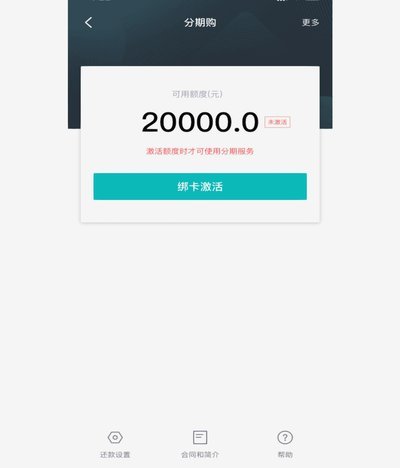

鹿优选先享卡如何提现

鹿优选先享卡作为一种新兴的消费模式,为用户带来了前所未有的便捷。该卡片允许用户在享受购物优惠的同时,提前提取卡内现金,这种灵活性和便利性吸引了大量用户的关注。了解鹿优选先享卡提现的方法对于有需求的用户...

美团月付余额如何转化为现金:提现真相

美团月付的提现机制并非一蹴而就,而是一个基于用户行为、平台风险控制以及支付生态适配的动态过程。 理解这一过程的关键在于,美团月付并非单纯的“充值”,而是一系列与“消费”关联的虚拟资产。 提现并非直接将...

得物佳物分期额度提升指南:掌握这几个关键点就够了

想要通过得物的佳物分期提升额度,首先需要明确的是这一过程涉及信用评估和个人消费行为。对于用户来说,合理运用和管理信用是关键。以下几点建议可能会帮助你在不损害个人信用记录的前提下提高分期额度。 第一,...