轻松掌握微信分期付开通指南

微信分期付,作为一种新型的消费金融服务,正逐渐渗透进大众的日常购物体验。要成功开通,并享受其带来的便利,并非简单的点击几下就能完成。实际上,它代表了一种对风险评估与信用等级的细致考量,背后涉及平台、商家以及用户自身多个环节的协同运作。首先,你需要确认自身是否符合微信支付的开通条件。除了基本的实名认证和银行卡绑定外,更重要的是,微信支付本身会根据你的交易行为、账户余额、以及与微信支付合作商家的历史交易数据,建立起一个综合的信用档案。一个活跃、健康的微信支付账户,意味着良好的信用记录,这对于申请分期付贷款至关重要。 此外,微信分期付的商家也扮演着关键角色。并非所有商家都接入了这项服务,因此,你首先需要确认你所购买商品或服务的商家是否支持微信分期付。同时,商家也会根据自身的风险评估标准,设置分期付款的期限、利率以及最低还款额,用户在申请时需要仔细阅读这些条款,确保其符合自身还款能力。

接下来,申请流程本身并非完全自动化。微信支付会通过手机APP或小程序,引导用户进入分期付申请页面。用户需要提供基本的个人信息,例如身份证号码、手机号码,并填写还款方式,选择合适的还款周期。更重要的是,系统会进行实时风险评估,根据你的财务状况、信用记录和所选商家的政策,判断你的申请是否能够获得批准。这并非简单的“一键申请”,而是需要你的信息被平台和商家进行多维度分析。系统会考虑你的账户历史交易金额、还款频率,甚至可能还会接入第三方信用评估机构,以更准确地判断你的还款风险。如果申请被拒绝,通常是因为你的信用风险被认为过高,或者所选商家的分期付政策不适用于你的情况。因此,在申请前,务必仔细评估自己的财务状况,确保能够按时足额还款。

微信分期付的成功,也很大程度上取决于用户自身的还款习惯和管理能力。一旦开通分期付,你需要积极关注还款提醒,避免逾期产生滞纳金,更重要的是,要合理规划自己的预算,确保每个还款周期都能按时足额支付。逾期不仅会影响你的信用记录,还会导致分期付的费用增加,甚至影响你未来申请其他金融服务。微信支付在提醒还款的同时,也提供了一些还款管理工具,例如自动还款设置、分期还款计划等,可以帮助用户更好地管理自己的分期付账单。值得注意的是,微信分期付的利率通常会高于信用卡,因此,在选择分期付时,务必仔细比较不同商家的利率和还款方式,选择最适合自己的方案。

最后,需要强调的是,微信分期付并非万能的解决方案。它更多的是一种消费工具,而非解决财务困境的手段。过度依赖分期付,可能会导致消费支出增加,甚至形成不良的消费习惯。因此,在使用微信分期付时,需要保持理性,量力而行,并充分考虑自己的还款能力。同时,也需要警惕一些不法商家的欺诈行为,不要轻易相信“零首付”、“免息”等诱人的宣传,更不要随意泄露个人信息。 选择信誉良好的商家,仔细阅读分期付的条款,并确保自己能够按时足额还款,才能真正享受到微信分期付带来的便利和价值。

相关文章

取现失败背后的原因解析

额度取现失败往往源于系统底层逻辑与用户行为的错位。当用户尝试将虚拟额度转化为现实资金时,平台风控系统会实时扫描交易轨迹。例如某用户在凌晨2点发起取现,系统可能因异常活跃时段触发反欺诈机制,导致请求被拦...

取现失败的背后原因解析

平台风控模型对资金流动的实时监控机制,是导致额度取现失败的核心技术逻辑。现代消费金融系统通过多维数据建模,将用户行为与风险等级动态绑定。当系统检测到取现请求与用户历史消费模式存在显著偏离时,风控引擎会...

花呗套现1万元后果严重吗?

花呗套现10000元的行为在信用评估体系中可能产生显著影响。蚂蚁集团的风控模型会将此类操作视为异常资金流动,可能触发账户的信用评分下调。信用分的降低不仅影响花呗额度,还可能波及借呗、信用购等关联产品。...

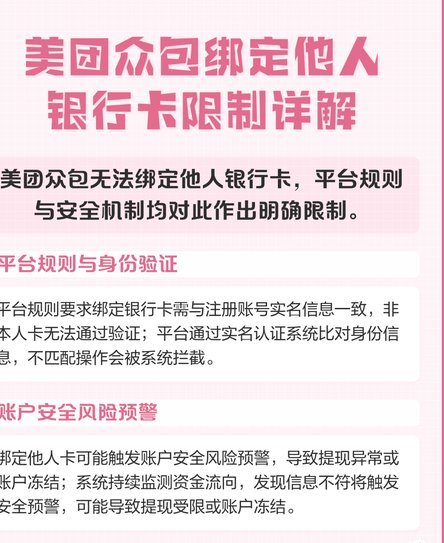

美团提现绑定银行卡有讲究

美团提现的机制,远比单纯的“绑定银行卡”这个概念要复杂得多。虽然用户在实际提现时,的确需要一个与美团账户关联的银行卡用于资金提取,但这个银行卡的作用远不止于支付,它更像是一个安全连接,以及美团系统验证...

花朵也能“套现”?这背后有何玄机?

在现代花卉产业中,“拿去花可以套现”并非一个常见的话题,但当我们深入探讨这一命题时,会发现其中蕴含着深刻的社会、经济与文化意义。首先,我们需要明确“拿去花”的概念:这不仅仅是指将花朵摘下或移栽,更是一...

羊小咩平台:究竟在哪儿?

羊小咩平台作为一个新兴的社区电商平台,其归属地往往体现在多个维度上。首先从技术架构上看,羊小咩平台可能依托于某个特定地区的服务器资源或数据中心,这些基础设施通常会部署在互联网发达、政策扶持力度大的区域...