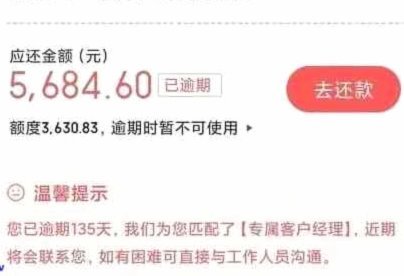

便荔卡逾期三天,别让利息滚雪球

便荔卡逾期三天的首重效应并非即时罚息,而是机构内部风控系统的沉默校准。多数信贷产品设有三至五天的容时宽限期,这并非普惠施舍,而是基于清算周期与跨行划转的技术冗余设计。在这段窗口期内,核心系统通常仅记录账单状态异常,尚未触发阶梯式计息模块。逾期满七十二小时后,催收工单才会由算法自动派发至人工坐席,初期动作多为短信与语音提醒。持卡人若在此节点前完成资金归集,多数机构仅按日万分之五核算极低滞纳金,且不会向征信平台推送违约数据。逾期初期实质是规则允许内的缓冲地带,而非信用破产的起点。

资金成本在逾期首三日呈现非线性跃升的特征。金融机构对短期逾期的定价逻辑建立在流动性补偿之上,便荔卡通常采用复利计息模式,逾期利息以未还本金为基数逐日滚存。第三天往往是内部成本核算的分水岭,部分产品在此刻会将日利率从万分之三调升至万分之五,并加收固定比例的违约金。这种定价策略并非惩罚性条款,而是机构对信用流失概率的数学建模结果。逾期每延长二十四小时,资金占用成本便呈指数级放大。持卡人需清醒认知,这三天不仅是还款期限,更是财务杠杆开始反噬的临界点,及时切断利息滚雪球效应远比重谈还款方案更为关键。

征信记录的生成遵循严格的报送阈值,便荔卡逾期三天通常处于央行征信系统的观察期边缘。主流金融机构的自动上报机制多以连续逾期三十日为硬红线,前三日的数据仅沉淀于机构内部信用画像库。但这并不意味着征信毫无涟漪,部分共享行业黑名单或第三方风控数据源会提前标记异常履约行为。当持卡人在多家平台同时申请信贷时,跨机构数据交叉验证可能触发预授信额度冻结或利率上浮。短期逾期对宏观信用评分的影响有限,却足以在微观决策层面埋下摩擦成本。将三天期限视为征信保全的最后防线,比盲目恐慌更利于理性应对。

应对逾期三天的最优解在于主动构建对话通道而非被动等待。机构的风控模型高度依赖用户行为信号,沉默往往被解读为恶意逃废债的前兆,而主动致电说明资金周转困境,则可触发特殊还款协议或账单分期豁免。部分平台允许将逾期日纳入宽限期重置,通过部分还款降低计息基数。此时需摒弃情绪化防御,转而以财务重组者的姿态评估现金流缺口,明确最低还款额与全额清偿的利差成本。三天期限本质上是一场信用履约的压力测试,将其转化为债务结构优化的契机,方能避免短期流动性波动演变为长期财务负债。

相关文章

花钱的陷阱?

“携程拿去花套出来的钱” 这句话在汽车行业已经流传了相当长的时间,它并非一个简单的指控,而是对汽车巨头携程商业模式的深刻质疑。问题的核心在于,携程利用其庞大的销售网络和强大的品牌影响力,将制造商提供的...

花朵也能“套现”?这背后有何玄机?

在现代花卉产业中,“拿去花可以套现”并非一个常见的话题,但当我们深入探讨这一命题时,会发现其中蕴含着深刻的社会、经济与文化意义。首先,我们需要明确“拿去花”的概念:这不仅仅是指将花朵摘下或移栽,更是一...

羊小咩额度提升实用技巧

在当今社会,无论是个人还是企业,在面对资金需求时,合理运用各种金融工具和策略是必不可少的。在这个背景下,“羊小咩怎么套出额度”的问题显得尤为关键。其实,“套出额度”并非一个新概念,而是一种灵活利用信用...

刷卡套现:破解风控秘诀

刷卡行为背后的每一次风控拦截,本质上都是系统对异常交易模式的识别。脱离“单纯的金额”考量,核心在于打破算法模型对行为路径的预判。任何急剧的、高密度的、且缺乏现实生活合理性的交易序列,都会被自动标记。因...

分期乐取现额度随信用自动调

分期乐的“取现额度”时长,远比单纯的还款时间更能体现其核心价值——灵活的资金运用。理解这一时效,需要从分期乐的运作机制和用户需求出发。分期乐并非简单的“借钱”,而是基于你的信用评估和还款能力,预留了一...

微信分期套现:简单操作背后的高风险

近年来,随着移动支付的普及,微信分期套现成为了部分人群获取资金的一种方式。这种做法的核心在于利用微信支付中的消费分期功能,但并非合法或推荐的方式。本文将从实际操作的角度出发,探讨微信分期套现的基本方法...