微信分付“坑”:如何规避风险

微信分付作为一个金融产品,自推出以来便备受关注。然而,不少用户反映遇到了各种“坑”,如规则不明晰、逾期费用高等问题。那么,这些所谓的“坑”能否一次性全部暴露出来呢?答案是复杂的。

首先,需要认识到微信分付涉及的规则众多且复杂,包括但不限于还款周期、手续费、利率等细节。这些规则并不总是一目了然,往往需要用户反复阅读使用条款才能完全理解。因此,全面了解所有潜在风险并非一蹴而就的过程,而是需要时间与耐心。

其次,针对逾期费用等问题,微信官方已经多次调整过相关政策,并公开发布更新通知。对于新老用户来说,这既是机会也是挑战。如果能够及时关注并学习最新的使用规则和政策变动,那么在一定程度上可以避免或减轻不必要的损失。

最后,用户自身的行为习惯也会影响与分付相关的体验和风险。合理规划资金使用、按时还款是减少遇到“坑”的有效方法之一。此外,利用微信提供的提醒服务等工具也能起到事半功倍的效果。

综上所述,“一次性套出”所有关于微信分付的潜在问题并不现实,但通过持续学习政策变化和个人财务管理的有效手段,用户能够更好地规避风险并享受其带来的便利。

相关文章

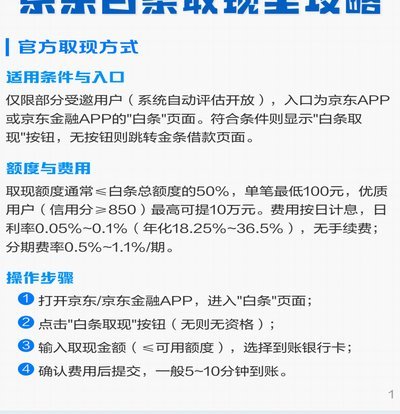

如何通过白条取现

白条作为蚂蚁集团推出的信用支付工具,其核心逻辑始终围绕消费场景展开。用户若需通过白条获取现金,需理解其本质是信用额度的转化而非直接提现。当前平台已开放"白条还款"功能,允许用户将额度转入支付宝余额或绑...

美团月付取现:小额贷款还是信用工具?

美团月付的取现服务,从表面上看似乎是一种便捷的小额贷款产品。但实际上,这种服务更接近于信用卡或预付费卡的功能。美团月付允许用户在支付时使用信用额度先行垫付部分金额,并在下一次消费或还款周期中偿还。对于...

羊小咩额度提升实用技巧

在当今社会,无论是个人还是企业,在面对资金需求时,合理运用各种金融工具和策略是必不可少的。在这个背景下,“羊小咩怎么套出额度”的问题显得尤为关键。其实,“套出额度”并非一个新概念,而是一种灵活利用信用...

揭秘“精致生活”背后的推手平台

“拿去花”这个词汇,最初源于对社交媒体中虚假炫富、过度渲染生活方式的调侃,如今已成为一种带有批判意味的表达,指代那些过度追求“精致生活”的平台和文化。要真正理解“拿去花”究竟可以用哪些平台,需要我们超...

微信分期套现:简单操作背后的高风险

近年来,随着移动支付的普及,微信分期套现成为了部分人群获取资金的一种方式。这种做法的核心在于利用微信支付中的消费分期功能,但并非合法或推荐的方式。本文将从实际操作的角度出发,探讨微信分期套现的基本方法...

羊小咩享花卡开通全攻略

开通羊小咩享花卡的核心流程围绕实名认证与信用评估展开,用户需通过官方渠道下载App并完成注册。注册时需绑定本人手机号,该号码需满足运营商实名要求,且未被其他金融产品占用。随后需上传身份证正反面照片,系...