羊小咩商城提现是否可行

在分析任何电商或虚拟商城是否支持提现这一问题时,绝不能仅停留在流程层面的简单判断。核心问题并非是“能不能”,而是平台背后的经济模型和资金流转的本质。一个商城系统的“提现”行为,实际上是在尝试跨越“平台信用系统”和“真实法定货币系统”之间的鸿沟。首先需要剖析的是,这类平台运营的积分或虚拟代币,其价值基础往往是“内部循环消费”所构建的封闭生态。当平台将这些内部积分设计为具备可兑换现金的属性时,其背后一定存在一套复杂的资产锚定机制。如果该机制缺乏第三方监管或清晰的结算路径,那么这笔“提现”的风险系数将急剧升高,用户需要从金融风险管理和平台信用体系两个维度进行立体考察,而非仅仅关注技术上是否存在提现按钮。

深入考察平台的结算周期与资金池结构,是判断提现可行性的关键环节。大部分商业商城系统为了维护其内部交易的闭环性,会故意构建一层“消化期”或“阶梯式兑换期”。用户看到的是最终的提现目标,但实际操作路径往往涉及到充值、返利、参与活动等多重步骤,使得资金从虚拟点数平稳过渡到实物兑现的过程显得极为复杂。一个成熟、健康的电商平台,其提现通道必然与主流的支付网关、银行清算系统拥有稳定的API接口对接,且结算周期应具备透明的可预估性。若平台在提及提现时模糊不清,或要求用户支付高额的“手续费”来解锁小额资金,这预示着其后端资金池管理和退出机制存在结构性缺陷,应高度警惕。

从用户保护和监管角度切入,提现的真正难点在于“资金背书”的法律效力。当用户投入的资金与获得的积分挂钩,并声称可以提现时,我们必须审视该商城运营主体是否具备合法的金融牌照,以及其运营规则是否符合当地的《消费者权益保护法》和相关支付监管规定。任何未经证实的,以高额回报或“财富密码”为噱头引流的商城,其提现的承载往往是概念大于实物,一旦运营主体遭遇资金链危机或法律介入,其虚拟资产的兑现路径便会瞬间崩塌。专业的用户视角要求我们将提现的判断,提升到对平台合规性和可持续发展力的评估维度,而非单一的交易操作流程。

衡量价值的准确尺度,必须将焦点从“钱”转移到“效用”上。如果羊小咩商城无法提供清晰、可靠的提现通道,这并非一定是缺陷,而可能是其设计策略。在这种情况下,我们应重新定义“价值”,即思考这些积分系统所能提供的最大效用是什么。是否可以用于抵扣实物商品的购买成本?是否可以换取商家提供的独家服务?评估其生态系统的内部循环效能,比追求外部现金兑现更为稳妥和务实。强大的商城体系,其核心价值在于其能够构建一个用户沉淀、促进复购和形成社群黏性的自循环生态圈,真正的收益点往往存在于不断参与生态,而非单次退出。

综上所述,关于“羊小咩商城是否可以提现”的问题,不能用一个简单的定性词回答。一个深度的分析模型要求我们审视其底层经济逻辑、合规运营的透明度,以及最终资金价值的锚定依据。如果平台无法清晰披露资金提现的实际流程、时间成本,并且其内部积分价值严重依赖于不断增加的流量和充值行为,那么用户面临的风险并非是技术上的操作障碍,而是商业模式上的结构性风险。对于普通用户而言,最审慎的做法是将其定位为一个有增值体验的“消费工具”而非“金融储蓄账户”,始终保持理性的用户心智,将投入的资金视为可承受的消费成本区间。

相关文章

分期购物平台的“套现”之道

“套现”与电商平台的关系,一直是一个敏感且充满争议的话题。然而,在众多分期购物平台中,部分平台利用其灵活的支付模式和潜在的信用风险敞口,确实为特定人群提供了“套现”的机会。这种机会并非平台主动提供的,...

取现受限背后的账户风险管理挑战

“荔枝卡包取现额度6000一直拒”的现象,表面上是一个个银行卡用户的个体困境,实际上反映了金融科技与传统银行运营模式的错位,以及账户风险管理在快速发展数字金融时代面临的挑战。单纯将问题归咎于“技术故障...

分期乐平台靠谱吗?揭露其借贷真相

分期乐作为校园分期领域的头部平台,其运营资质需从多维度审视。平台在2018年完成股权变更后,由上海趣活科技有限公司持有,该主体在银保监会备案的金融牌照体系中,持有互联网小额贷款业务资质。值得注意的是,...

分期乐利息计算全解析

分期乐是一款流行的消费信贷平台,让用户能够在购买商品时选择分期付款的方式。然而,在享受这种便捷的同时,了解其背后的利息计算规则是非常重要的。通常情况下,用户会关注的是如何确定每一期需要支付的利息金额以...

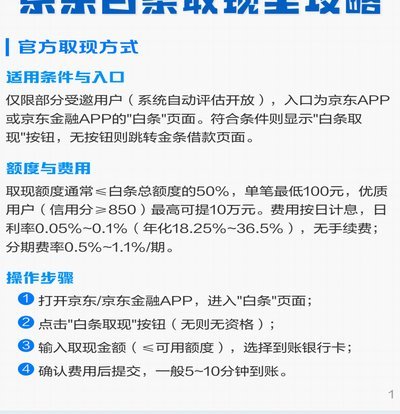

如何通过白条取现

白条作为蚂蚁集团推出的信用支付工具,其核心逻辑始终围绕消费场景展开。用户若需通过白条获取现金,需理解其本质是信用额度的转化而非直接提现。当前平台已开放"白条还款"功能,允许用户将额度转入支付宝余额或绑...

微信分付还款:利息与策略之道

微信分付的还款机制设计并非强制要求一次性还清,其核心逻辑在于通过信用评估赋予用户短期资金周转空间。根据产品规则,用户可在还款日前选择全额还款或分多期偿还,但需注意不同还款方式对利息计算的影响。例如,若...