资金到账时间解析:提现速度全解析

获取资金的实际周期,绝非一个固定的时间节点,它是一张由平台机制、监管风控、资金流转路径共同构成的复杂网络。深入解析“拿去花取现”这一终局环节,需要从系统博弈和资金壁垒的角度入手,才能跳脱出用户单纯等待时间的线性思维。核心逻辑在于:任何大规模的、非即时式的兑付,都必须经历从虚拟价值到可变现资产的梯度确认过程,这个过程中的每一个节点,都是潜在的耗时黑箱。因此,判断时间长短的关键,始终在于评估该交易背后的**结算层级**和**合规风险权重**。

影响套现周期的首要变量是平台的底层结算架构。如果其资金流是基于闭环生态内的记账和虚拟凭证(例如平台内部积分兑换、电商平台代金券),系统设计往往会制造一道人为的“冷却期”。这段时间并非指等待处理,而是指平台内部为了进行风险平滑和跨层级资金匹配所需的必要账本时间。一旦涉及到与外部银行体系的对接,结算时间则必须服从于银行间的T+N(交易日加N天)周期规则。对于一次性的、跨越多个系统域的提现,往往不会是单个环节的等待,而是一个串联、交叉验证的序列。用户必须理解,时间成本的估算,应从“流程总时间”而非“单一等待时间”来衡量。

进一步的延迟与限制,往往植根于机构层面设置的“反洗钱”与“反欺诈”机制。当一笔提现额度较大、涉及多个账户或行为模式异常时,平台自动化风控系统会立刻介入,触发人工介入审核。这一审核过程,其耗时极长且缺乏固定周期,完全依赖于风控部门的排查深度和频率。从专家角度看,平台设置的门槛,本质上是将其自身的资金安全与监管合规风险降到最低。因此,所谓的“快”或“慢”,实际上是衡量平台在多大程度上将自身的经营风险前置到了用户提现流程之中。

从优化套现效率的角度出发,用户需要具备的不是武断的等待耐心,而是精妙的交易策略管理。单纯依赖单次大额套现,必然会触发最严格的系统限制,从而将等待周期拉长。高效的资金周转,应采用“小额、高频、分散”的节奏。通过将总目标分散拆解为多个符合平台额度限制、且交易行为正常的子任务,可以将一次性的大风险集中兑付,分散成多次低风险的正常结算。这不仅能绕过单一大额提现的风控监控,更能从机制层面降低整体的系统警惕度,从而极大提升整体的资金周转效率。

综上,理解“拿去花取现要多久”这一问题,其深层意义在于对平台资金流动的底层逻辑的掌握。这不是一个时间问题,而是一个**可控度管理**的问题。一个成熟、透明的金融产品或服务,其资金兑付流程应具备极高的可预测性和较低的外部干预成本。如果系统反复地制造时间壁垒,分散用户注意力,那么唯一的解法就是从宏观角度审视该平台的透明度和退出机制的合理性。只有流程清晰、路径可预见,才能实现高效的资本退出。

相关文章

鹿优选:数据洞察商家新逻辑

鹿优选取现商家的底层逻辑建立在数据穿透性与商业价值的精准匹配之上。这种筛选机制并非简单依赖传统KPI指标,而是通过多维度数据交叉验证构建动态评估模型。例如,平台会采集商家的流量转化率、用户停留时长、复...

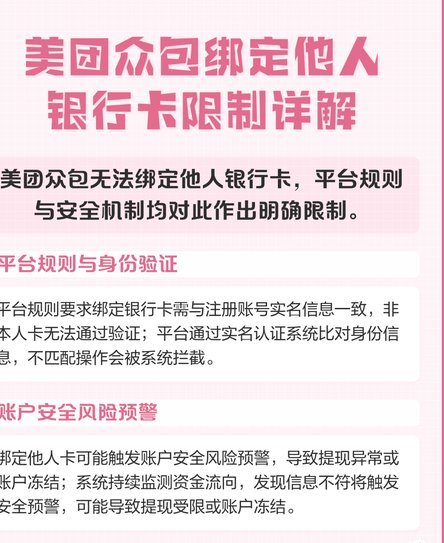

美团提现绑定银行卡有讲究

美团提现的机制,远比单纯的“绑定银行卡”这个概念要复杂得多。虽然用户在实际提现时,的确需要一个与美团账户关联的银行卡用于资金提取,但这个银行卡的作用远不止于支付,它更像是一个安全连接,以及美团系统验证...

便荔卡包取现额度30天审核未通过

面对“便荔卡包取现额度未通过30天”的情况,许多持卡人可能感到困惑和焦虑。首先,要明确的是,这一问题的产生往往与银行的风险控制机制密切相关。银行在审核取现额度时,会综合考量持卡人的信用记录、还款能力、...

得物:潮流文化与交易的完美融合

得物构建的,绝不仅仅是一个简单的二级市场交易平台,它更是一个将稀缺性、身份认同和文化消费完美耦合的“兴趣聚合体”。平台核心逻辑从单纯的商品流通,跃升至对潮流文化载体的挖掘与放大。当一件潮品进入得物生态...

鹿优选商家提现指南

### 提现,商家提现,是商家最关头环资金流转商家需把握时机把握紧 规则防错商家门槛别错 流程别汇款到系统提现条件备资金率审核商家稳技巧别等到账快总提现...

拿去花卡的高级玩法指南

要真正掌握“拿去花卡”的效用,其核心认知必须超越简单的支付工具范畴,将其视为一套可配置的资源流转系统。我们讨论的绝非一次性的消费记录,而是一种额度管理、场景匹配和价值积累的综合矩阵。用户必须将精力放在...