花呗套现真有手续费?

花呗套现本质上并非官方提供的金融服务,所谓“扣手续费”的说法往往源于黑灰产渠道的包装。正规平台从未设立过现金提取通道,任何宣称收取百分之一到百分之三不等的“套现服务费”,实质是中介为规避风控而设的溢价。用户支付的这笔费用并未流入持牌金融机构,而是成为非法倒贷产业链的利润来源。当交易脱离真实消费场景,平台系统会自动将此类资金流向判定为违规操作,所谓的“手续费”不过是掩盖资金套利的临时标签。厘清这一认知,才能避免被虚假承诺误导,将精力转向合规的资金管理路径。

真正值得警惕的并非账面手续费,而是风控模型触发的隐性代价。现代金融系统通过交易频次、商户资质、还款周期与设备指纹等多维数据构建识别网络,异常套现行为极易触发账户限权。一旦被标记,不仅花呗额度会遭遇冻结或降额,个人征信记录也可能留下不良标注,直接推高未来房贷、车贷的审批门槛。黑产中介常以“低手续费”为诱饵,却将资金安全风险转嫁给用户。当平台完成风险隔离时,受害者不仅要面对信用受损,还需承担维权成本,这笔账远非表面费率所能衡量。

从金融机构的底层逻辑来看,禁止套现并非单纯为了节省利息收入,而是维持信贷资产质量的必要防线。信贷资金的用途受到严格监管,脱离消费场景的资金流转会放大系统性风险,扰乱资金定价机制。中介收取的手续费实质是对监管规避成本的对价支付,这类资金往往流向高杠杆投机或洗钱通道。平台通过智能风控切断套利链条,保护的是整体用户池的信用环境。当个体试图绕过规则获取流动性时,实际上是在消耗公共信用资源,最终由整个金融网络的稳定为个体的冒险买单。

应对短期资金周转,理性选择远比计较手续费更为关键。花呗提供的基础分期功能已按年化利率清晰定价,成本透明且完全合规;若需更大额度支持,可对比持牌消费金融公司或银行信用贷的综合资金成本。合理规划收支结构、建立应急储备金,才是切断套现依赖的根本路径。金融工具的价值在于赋能生活与事业,而非沦为透支未来的杠杆。守住合规底线,不仅是对个人信用的长期投资,更是财务自由的第一步。当目光从“如何低成本套现”转向“如何高效管理现金流”,财务健康便已悄然建立。

相关文章

取现失败的背后原因解析

平台风控模型对资金流动的实时监控机制,是导致额度取现失败的核心技术逻辑。现代消费金融系统通过多维数据建模,将用户行为与风险等级动态绑定。当系统检测到取现请求与用户历史消费模式存在显著偏离时,风控引擎会...

分期乐微信提现详解

分期乐微信取现,指的是用户通过分期乐平台申请并获得借款后,可以通过微信支付的形式提取现金的一种金融服务。这一模式结合了互联网金融的便捷性和微信支付的广泛使用,为用户提供了灵活的资金使用方式。用户在分期...

花呗套现靠谱吗?法律风险要小心

在当前的互联网金融环境中,花呗作为一种消费信贷工具受到了广泛的应用。然而,一些用户可能会出于各种原因考虑套现使用花呗额度。那么,这样的做法可靠吗?本文将从法律风险、信用影响以及实际操作难度三个方面进行...

花呗客服电话:警惕“套骗”陷阱

花呗平台公布的客服电话,以及与其相关的“套骗”行为,已经成为近年来金融科技领域一个值得深究的警示。简单地将其归咎于“诈骗”过于简化,实则反映了用户信任度下降、信息不对称以及部分不法分子利用金融平台漏洞...

轻松掌握微信分期付开通指南

微信分期付,作为一种新型的消费金融服务,正逐渐渗透进大众的日常购物体验。要成功开通,并享受其带来的便利,并非简单的点击几下就能完成。实际上,它代表了一种对风险评估与信用等级的细致考量,背后涉及平台、商...

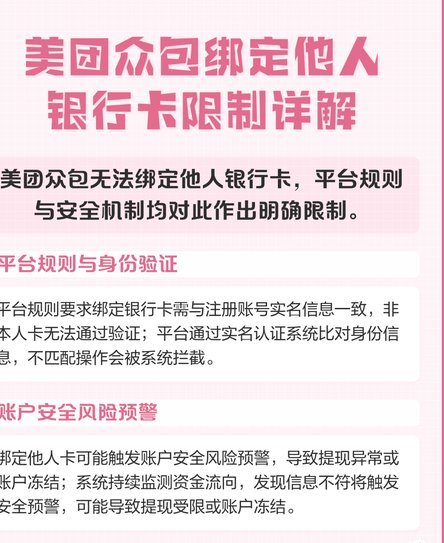

美团提现绑定银行卡有讲究

美团提现的机制,远比单纯的“绑定银行卡”这个概念要复杂得多。虽然用户在实际提现时,的确需要一个与美团账户关联的银行卡用于资金提取,但这个银行卡的作用远不止于支付,它更像是一个安全连接,以及美团系统验证...