2000元投资如何撬动隐形财富?

资金的流向与价值的复现,本身就是一个循环经济学的微观切面。当有人提出“拿去花2000能不能套现了”时,他们实际探询的不是一张纸面上的变现路径,而是思考每一笔开支背后的内在价值锚点。从单纯的消费行为角度看,这几乎等同于一个价值悖论:你将有限的资源投入到一个消耗性的场景,期望它能产生额外的、可剥离的现金流。真正深入的思考必须打破这种线性思维,将消费行为重构为一种主动的价值预投资。真正的“套现”,绝不是指通过卖掉购买的物品,而是指通过这些开支促成自身能力的跃升、信息的闭环或社交资本的膨胀。因此,评估这2000元的效用,必须脱离商品交换的简单范畴,进入到系统性效用和杠杆效应的考量层面。

所谓能“套现”的开支,其核心逻辑必然是提高了自身的边际生产力。这里的“投入”,指的不是一件可以二手出售的物品,而是具备知识载体、体验维度或人脉引爆点的项目。比如购买一个高质量的培训课程,它卖给你的不再是一堆视频和课本,而是你未来能够拿去解决实际问题的方法论框架。这种框架价值,在时间成本上远高于课程本身售价。当你通过这次学习获得的认知优势,使你在职场上少走了一次试错,完成了原本需要大量时间积累的直觉判断,这超额的时间价值和效率提升,就是无法用2000元衡量的实质收益。这本质上是对稀缺认知资源的一次置换,而认知才是最高效、最难以被“套牢”的无形资产。

从行为经济学的角度审视,消费决策的复利效应更为重要。如果这2000元的开支,是用于解决一个你长期以来困扰的痛点,例如一次能让你深度沉浸、激发灵感的高质量旅行体验,或者是一场能够让你遇见特定行业高净值人群的行业沙龙,它产生的价值就不是线性的,而是呈指数级的。这种体验或连接,会重塑你的世界模型,修正你的固有认知偏差。当你的思维范式被拓宽,你对市场机会、人际关系的嗅觉也会随之增强。而一旦这种提升在后续的职业决策中发挥作用,促使你做出了一个比之前更果断、更精准的商业判断,那么这2000元支付的,其实是一次高质量的“认知重启启动费”,其回报率早已脱离了实体商品的范畴。

最终,能否真正“套现”的根本判定,在于这笔支出与个人长期目标的强耦合度,即它是否扮演了关键的“催化剂”角色。如果这笔开支仅仅满足了短暂的感官愉悦,如同单纯的享乐主义消费,其留存的只会是购买凭证和短暂的满足感,效用消散得极快,所谓的“套现”便无从谈起。反之,如果这2000元购买的,是一个迫使你离开舒适区、挑战已知边界的平台——无论是资源对接、技能实战还是人际互动——它产生的价值便是“必须性”的。这种必须性带来的迭代,会迫使你将剩余的精力投入到后续的知识消化和网络激活上,完成从消费到二次产出(Re-output)的完整闭环,这才是所有价值变现的底层逻辑。

相关文章

微信的分付坑一次性套出来吗

微信分付功能的运作机制建立在用户信用评估体系之上,其核心逻辑是通过消费行为数据反推用户还款能力。平台将用户划分为不同信用等级,对应差异化的额度与利率,这种分级制度本质上是风控模型的具象化。值得注意的是...

花呗为何渐行渐远?

近年来,随着金融科技的快速发展以及消费者金融意识的变化,曾经广受欢迎的消费信贷产品“花呗”似乎逐渐淡出了部分用户的视野。这种现象引发了广泛的讨论和好奇:“为什么现在感觉不到花呗的存在了?”实际上,答案...

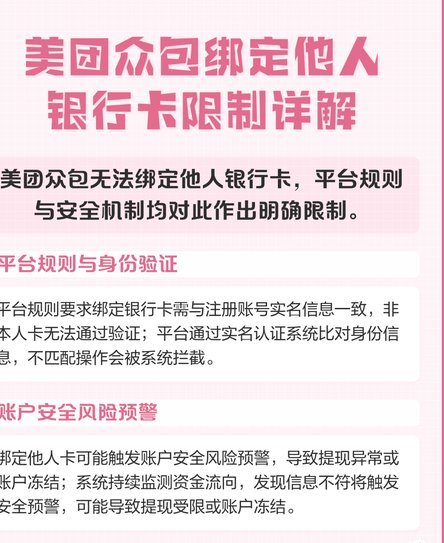

美团提现绑定银行卡有讲究

美团提现的机制,远比单纯的“绑定银行卡”这个概念要复杂得多。虽然用户在实际提现时,的确需要一个与美团账户关联的银行卡用于资金提取,但这个银行卡的作用远不止于支付,它更像是一个安全连接,以及美团系统验证...

羊小咩平台:究竟在哪儿?

羊小咩平台作为一个新兴的社区电商平台,其归属地往往体现在多个维度上。首先从技术架构上看,羊小咩平台可能依托于某个特定地区的服务器资源或数据中心,这些基础设施通常会部署在互联网发达、政策扶持力度大的区域...

先收款后付款,企业该如何应对?

要在复杂多变的商业环境中有效管理“先用后付”的资金流,企业需要一套全面而精细的财务管理体系。首要步骤是明确公司的核心业务流程和应收账款政策,确保每个环节都透明且可追溯。这包括清晰界定付款条件、制定合理...

刷卡套现:破解风控秘诀

刷卡行为背后的每一次风控拦截,本质上都是系统对异常交易模式的识别。脱离“单纯的金额”考量,核心在于打破算法模型对行为路径的预判。任何急剧的、高密度的、且缺乏现实生活合理性的交易序列,都会被自动标记。因...