分付套现:风险与收益的博弈

分付作为信用支付工具的核心逻辑,本质是通过用户信用评分体系实现资金流转。其套现行为实质上是对信用额度的二次利用,但需注意平台风控机制对高频交易的监测阈值。例如部分平台设置单日交易限额,或通过IP地址、设备指纹识别异常行为。用户若试图突破系统限制,可能触发风控模型的预警机制,导致额度冻结或账户降级。这种博弈需要精准把握系统漏洞与合规边界,但需警惕因操作失误引发的连锁风险。

具体操作路径往往依赖第三方平台的中介服务,这类服务通过搭建资金流转通道实现信用额度变现。例如某些平台利用消费返现模式,用户通过分付支付商品后,商家将资金返还至指定账户。但此类操作存在多重风险,包括交易对手的信用风险、资金到账延迟以及可能涉及的违规成本。值得注意的是,部分平台会收取高额服务费,实际到账金额可能低于预期,需对隐性成本进行量化评估。

套现行为对个人信用体系产生显著影响,尤其是频繁操作可能被系统判定为异常交易。信用评分模型通常包含交易频率、还款记录、账户活跃度等维度,过度使用分付可能导致评分下滑,进而影响未来借贷能力。此外,部分平台会将套现行为纳入黑名单监控,一旦被标记,用户将面临额度收紧甚至账户封禁的后果。这种风险与收益的权衡需要用户进行充分测算。

替代性解决方案正在形成新的市场格局,例如部分金融机构推出信用贷款产品,允许用户将分付额度转化为可提现的贷款额度。这类产品通常需要提供抵押物或担保,但利率较套现操作更为透明。同时,部分平台开发出信用额度理财功能,用户可通过投资理财产品获取收益,实现资金的增值而非单纯套现。这种模式在合规性与收益性之间寻求平衡,为用户提供了更多元的选择。

市场对信用支付工具的监管正在逐步完善,套现行为的灰色地带逐渐被压缩。部分平台已上线交易行为分析系统,通过机器学习识别异常模式。未来随着技术升级,套现操作的隐蔽性将被进一步削弱,用户需重新审视信用工具的使用逻辑。在合规框架内,如何优化资金使用效率,将成为信用支付生态演进的重要方向。

相关文章

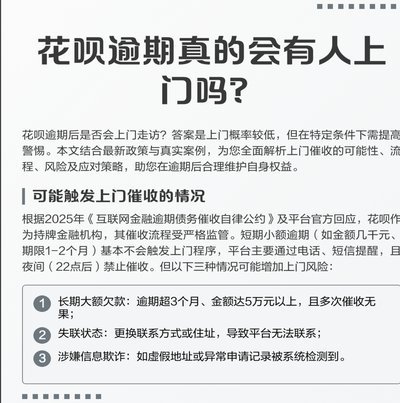

花呗为何渐行渐远?

近年来,随着金融科技的快速发展以及消费者金融意识的变化,曾经广受欢迎的消费信贷产品“花呗”似乎逐渐淡出了部分用户的视野。这种现象引发了广泛的讨论和好奇:“为什么现在感觉不到花呗的存在了?”实际上,答案...

花呗平台正规吗?权威认证确保安全

近年来,随着互联网金融的迅猛发展,“花呗”作为一种新型的消费信贷工具,在众多电商平台和支付平台中占据了重要位置。但同时,关于其合规性的问题也时有讨论。为了探讨“花呗平台正规吗 现在”的问题,我们需要从...

轻松掌握微信分期付开通指南

微信分期付,作为一种新型的消费金融服务,正逐渐渗透进大众的日常购物体验。要成功开通,并享受其带来的便利,并非简单的点击几下就能完成。实际上,它代表了一种对风险评估与信用等级的细致考量,背后涉及平台、商...

微信分付真的能套现吗?

微信分付作为一种新型的支付方式,自推出以来便吸引了众多用户的关注。然而,随着用户群体的扩大,一些用户开始探索如何利用微信分付的规则和漏洞,以实现所谓的“套现”目的。这种行为本质上是利用微信分付的信用额...

得物:潮流文化与交易的完美融合

得物构建的,绝不仅仅是一个简单的二级市场交易平台,它更是一个将稀缺性、身份认同和文化消费完美耦合的“兴趣聚合体”。平台核心逻辑从单纯的商品流通,跃升至对潮流文化载体的挖掘与放大。当一件潮品进入得物生态...

美团月付取现:小额贷款还是信用工具?

美团月付的取现服务,从表面上看似乎是一种便捷的小额贷款产品。但实际上,这种服务更接近于信用卡或预付费卡的功能。美团月付允许用户在支付时使用信用额度先行垫付部分金额,并在下一次消费或还款周期中偿还。对于...