携程拿去花取现攻略与风险解析

携程拿去花取现,这一看似简单的操作,背后却隐藏着复杂的金融运作逻辑和风险控制机制。它并非简单的“借钱”或“消费”,而是携程依托其强大的供应链金融能力,向商家提供短期信用额度,商家通过携程支付平台进行消费,进而将这些消费额度转化为实际的现金流回流给商家。理解“拿去花取现”的核心,在于认识到它本质上是“供应链金融”的一种具体应用形式。携程利用自身对上下游商家的深度了解,结合大数据分析,对商家的信用状况进行评估,从而决定了能够获得的额度和利率。这与传统银行的个人信贷模式有着本质的区别:携程的授信额度与商家的经营状况、货款回款能力直接相关,而非单纯基于个人征信。更重要的是,这种模式降低了商家的资金周转压力,提升了其运营效率,也为携程带来了交易额的增加和平台价值的提升。因此,理解这一操作的背后,是携程构建完整的商业生态,并从中获取价值的战略布局。

然而,“拿去花取现”也伴随着显著的风险,特别是对参与其中的商家而言。首先,利率相对较高,这直接增加了商家的资金成本。其次,如果商家无法按时回款,将面临违约风险,不仅会产生高额的利息,还会影响其信用等级,进而可能导致后续融资渠道受阻。携程在进行风险控制方面,采取了一系列措施。比如,会根据商家的经营资质、历史回款记录、行业发展前景等因素进行综合评估,并设置不同的信用等级,对应不同的额度和利率。同时,携程还会定期对商家的回款情况进行监控,及时发现并预警潜在的风险。此外,对于有高风险的商家,携程会采取限制授信、提高利率等措施,甚至会直接终止合作。值得注意的是,商家参与“拿去花取现”也需要承担相应的责任,包括积极回款、按时还款、良好经营等。

“拿去花取现”的操作流程本身也值得细致分析。用户(通常是携程的商家)首先在携程支付平台注册并完成身份认证,然后提交信用申请,携程经过审核后授予相应的信用额度。获得信用额度的商家可以通过携程支付平台进行各种消费,例如采购商品、支付服务费用等。这些消费额度会被立刻划入商家的携程支付账户。商家再通过携程支付平台的“花取现”功能,将账户中的资金提取出来,用于支付供应商、员工工资等。整个过程透明高效,也避免了传统银行贷款的繁琐流程。 关键在于,资金的流转并非直接从银行账户转移,而是通过携程支付平台的账户进行撮合,这降低了银行的风险暴露,也使得携程能够更加灵活地控制资金流动。

从长远来看,“拿去花取现”代表着携程在供应链金融领域的深耕细作。它不仅仅是一种支付方式,更是一种商业模式的探索。 携程利用自身的数据优势和供应链网络,构建了一个连接商家和金融机构的桥梁,实现了资金和商机的有效对接。 随着携程生态的不断完善,其供应链金融能力将进一步提升,覆盖的商家范围也将更加广泛。未来,携程可能会进一步探索新的金融产品和服务,例如针对特定行业的定制化融资方案、风险补偿机制等,从而为更多的商家提供更便捷、更高效的金融服务。 理解这一模式的关键在于,将其视为携程构建商业生态系统的一环,而非单纯的支付方式。 持续关注携程在供应链金融领域的动态,对于投资者、商家和金融从业者都具有重要的参考价值。

相关文章

得物额度变现攻略,轻松“秒取”

近年来,随着移动支付和在线金融的快速发展,“得物”这一电商平台逐渐受到用户的青睐。对于消费者而言,在享受得物带来的便利购物体验时,有时也会有资金需求。那么,如何通过“得物额度取现”,实现平台内的信用额...

微信分付“坑”:如何规避风险

微信分付作为一个金融产品,自推出以来便备受关注。然而,不少用户反映遇到了各种“坑”,如规则不明晰、逾期费用高等问题。那么,这些所谓的“坑”能否一次性全部暴露出来呢?答案是复杂的。 首先,需要认识到微...

分期购物平台的“套现”之道

“套现”与电商平台的关系,一直是一个敏感且充满争议的话题。然而,在众多分期购物平台中,部分平台利用其灵活的支付模式和潜在的信用风险敞口,确实为特定人群提供了“套现”的机会。这种机会并非平台主动提供的,...

花呗客服电话:警惕“套骗”陷阱

花呗平台公布的客服电话,以及与其相关的“套骗”行为,已经成为近年来金融科技领域一个值得深究的警示。简单地将其归咎于“诈骗”过于简化,实则反映了用户信任度下降、信息不对称以及部分不法分子利用金融平台漏洞...

分期乐利息计算全解析

分期乐是一款流行的消费信贷平台,让用户能够在购买商品时选择分期付款的方式。然而,在享受这种便捷的同时,了解其背后的利息计算规则是非常重要的。通常情况下,用户会关注的是如何确定每一期需要支付的利息金额以...

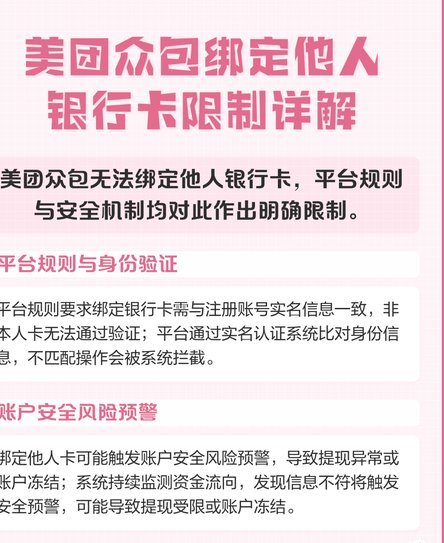

美团提现绑定银行卡有讲究

美团提现的机制,远比单纯的“绑定银行卡”这个概念要复杂得多。虽然用户在实际提现时,的确需要一个与美团账户关联的银行卡用于资金提取,但这个银行卡的作用远不止于支付,它更像是一个安全连接,以及美团系统验证...